La gestione del rischio in agricoltura

Basandosi sulle rilevazioni del World Meteorological Organization (WMO), le analisi meteo-climatiche degli ultimi anni evidenziano, sia su scala globale che nazionale, un inasprimento degli eventi meteorologici avversi, con l’ultima annata che si è rivelata la più calda di sempre dopo il record del 2016. A livello mondiale tra il 2015 e il 2019 WMO stima un innalzamento di temperatura media rispetto al periodo pre-industriale di 1,1°C, contestualmente a un’intensificazione degli eventi calamitosi, anche in termini di frequenza (uragani, siccità e alluvioni).

In tale contesto, torna di grande attualità da parte di agricoltori e addetti ai lavori la riflessione sulla copertura assicurativa dei raccolti e, più in generale, sugli strumenti per la stabilizzazione dei redditi agricoli e sul ruolo del pubblico in tale ambito.

Stanno emergendo nuove esigenze da parte delle imprese agricole, che sicuramente stimoleranno e guideranno un processo di riforma dell'offerta degli stessi strumenti di gestione del rischio (assicurativi e mutualistici).

In considerazione della relazione diretta tra variabilità delle rese produttive e variabilità delle condizioni meteorologiche, esiste nel settore primario una domanda latente per strumenti privati di gestione del rischio. Tra questi strumenti, quello maggiormente conosciuto tra gli operatori del settore primario è senza dubbio l’assicurazione agricola.

In Italia esiste una struttura articolata di intervento pubblico a garanzia del livello di “benessere” degli operatori del settore primario. In questa struttura, giocano un ruolo importante, tra gli altri, gli aiuti compensativi garantiti agli agricoltori in caso di danni causati alla produzione agricola, i sussidi ai premi delle polizze e gli interventi a compensazione dei danni in caso di calamità.

L’argomento della gestione dei rischi negli ultimi decenni è entrato anche nel dibattito europeo sulla Pac, ricevendo attenzione legislativa in ambito Comunitario con l’approvazione dell’Health Check (reg. UE 73/2009) che offriva per la prima volta agli Stati membri la possibilità di utilizzare, in maniera generalizzata, una parte delle risorse finanziarie destinate ai pagamenti diretti per sostenere l’accesso degli agricoltori a due tipologie di copertura: polizze assicurative e fondi mutualistici per i danni alle produzioni causati da avversità atmosferiche, fitopatie, epizoozie ed emergenze ambientali.

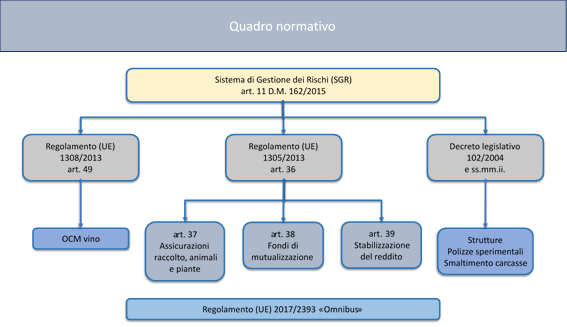

È con l’attuale programmazione, però, che si conferisce un sostegno diretto agli strumenti di gestione del rischio con risorse finanziarie dedicate, introducendo un “risk management toolkit”. Con la Riforma del 2013 è stato creato un set di misure messe a disposizione degli Stati Membri nell’ambito dello sviluppo rurale per agevolare il ricorso degli agricoltori a tre strumenti di copertura. Oltre alle agevolazioni per la stipula di polizze assicurative e ai fondi mutualistici viene, infatti, introdotto un nuovo strumento, l’Income Stabilization Tool (IST). Il meccanismo risulta particolarmente innovativo, non tanto per la formula (mutualistica come per i fondi per la copertura dei danni), quanto per il fatto che ad essere coperto è il rischio di sperimentare significativi cali del reddito aziendale.

La disciplina del toolkit viene affidata agli articoli 37, 38 e 39 del Regolamento 1305/2013 che definisce le tre tipologie d’intervento:

- contributi finanziari alle polizze assicurative per avversità atmosferiche, fitopatie, epizoozie, infestazioni parassitarie (art. 37). Il contributo copre una parte del costo assicurativo (65%) e la copertura interviene quando la perdita supera il 30% della produzione media annua dell’agricoltore.

- contributi finanziari ai fondi di mutualizzazione per le fitopatie, epizoozie, emergenze ambientali (art. 38). Il contributo copre una parte delle perdite (65%) e la compensazione interviene quando la perdita supera il 30% della produzione media annua dell’agricoltore.

- contributi finanziari ai fondi di mutualizzazione per la stabilizzazione del reddito - income stabilization tool (art.39). Il contributo copre una parte dei cali di reddito (65%) e la compensazione interviene quando la perdita supera il 20% del reddito medio annuo dell’agricoltore.

In Italia si è optato per una Misura nazionale, anziché regionale, finanziando il programma assicurativo nazionale in agricoltura e gli altri strumenti, provando a superare la disomogeneità e la frammentazione regionale rispetto all’accesso allo strumento assicurativo registrato negli anni precedenti.

In seguito all’approvazione del regolamento transitorio di proroga della PAC, negli anni 2021 e 2022, l'Unione continua a concedere sostegno alle misure previste dall’attuale PSRN alle condizioni dell'attuale quadro della PAC. Quindi, il finanziamento dei programmi di sviluppo rurale e del PSRN in particolare è prorogato con la corrispondente dotazione di bilancio per gli anni 2021 e 2022.

Per quanto riguarda gli strumenti di gestione del rischio saranno assicurati gli attuali stanziamenti previsti dal PSRN per gli anni 2021 e 2022. Il regolamento transitorio, inoltre, ha modificato due disposizioni relative ai fondi di mutualità per avversità atmosferiche e fitopatie e IST (strumento di stabilizzazione del reddito generale) consentendo agli stati membri di abbassare la soglia di danno dal 30 al 20%.

GESTIONE DEL RISCHIO IN ITALIA: CONDIZIONI DI AMMISSIBILITÀ E FONTE FINANZIARIA - QUADRO 2020

|

Polizze assicurative per il raccolto, gli animali e le piante |

Soglia di danno > 20%: |

FEASR (PSRN) FSN _______________________ |

Max 70% della spesa ammessa |

|

- Produzioni vegetali |

|||

|

- Zootecnia (garanzia mancato reddito; abbattimento forzoso, mancata produzione latte per squilibri igrotermometrici) -------------------------------------------------------------------- |

|||

|

- Produzioni vegetali (coperture birischio) ______ ___________________________________ |

Max 65% della spesa ammessa |

||

|

Senza soglia di danno: |

r 1 FSN |

Max 50% della spesa ammessa |

|

|

- smaltimento carcasse |

|||

|

- strutture aziendali |

|||

|

Polizze index based (cereali, foraggere, oleaginose, pomodoro, agrumi, cucurbitacee, olive) |

Soglia di danno > 30% |

FSN |

Max 65% della spesa ammessa |

|

Polizze ricavo (frumento duro e tenero) |

Soglia di danno > 20% |

FSN |

Max 65% della spesa ammessa |

|

Fondi di mutualizzazione per avversità atmosferiche, epizoozie e le fitopatie, infestazioni parassitarie ed emergenze ambientali |

Soglia di danno > 30% |

FEASR (PSRN) |

Max 70% della spesa ammessa |

|

Fondi di mutualizzazione per le perdite di reddito settoriale (frumento duro, olivicoltura, ortofrutta, avicoltura, latte bovino, latte ovicaprino). |

Soglia riduzione reddito > 20% |

FEASR (PSRN) |

Max 70% della spesa ammessa |

L’analisi dei dati disaggregati per le diverse colture conferma il primato delle uve da vino, con 1,8 miliardi di valori assicurati, in crescita del 3,7% sul 2018

I PRINCIPALI PRODOTTI PER VALORI ASSICURATI

|

Prodotto |

.000 di € |

Peso % |

|

Uva da vino |

1.778.564 |

31,3% |

|

Mele |

717.912 |

12,6% |

|

Riso |

426.600 |

7,5% |

|

Mais |

312.172 |

5,5% |

|

Pomodoro da industria |

274.925 |

4,8% |

|

Mais da insilaggio |

208.881 |

3,7% |

|

Pere |

203.980 |

3,6% |

|

Tabacco |

160.826 |

2,8% |

|

Actinidia |

150.303 |

2,6% |

|

Frumento tenero |

123.471 |

2,2% |

|

Astoni piante da frutto |

119.246 |

2,1% |

|

Soia |

114.391 |

2,0% |

|

Nettarine |

112.822 |

2,0% |

|

Frumento duro |

95.009 |

1,7% |

|

Albicocche |

68.330 |

1,2% |

|

Altri prodotti |

812.365 |

14,3% |

|

Totale |

5.679.798 |

100,0% |

I PRINCIPALI PRODOTTI PER SUPERFICI ASSICURATE

|

Prodotto |

Ettari |

Peso % |

|

Uva da vino |

171.895 |

15,4% |

|

Riso |

166.373 |

14,9% |

|

Mais |

142.637 |

12,8% |

|

Pomodoro da industria |

35.819 |

3,2% |

|

Mais da insilaggio |

95.682 |

8,6% |

|

Frumento tenero |

93.635 |

8,4% |

|

Soia |

69.661 |

6,2% |

|

Frumento duro |

59.868 |

5,4% |

|

Mais da biomassa |

27.020 |

2,4% |

|

Mele |

26.901 |

2,4% |

|

Altri prodotti |

228.469 |

20,4% |

|

Totale |

1.117.961 |

100,0% |

A cura di ASNACODI

Relazioni

- Rete

- Elenco

- Geolocalizzazione

- Dettagli

Comme le montre cet article de Vitisphere, les négociations sur les paramètres de la nouvelle assurance multirisque climatique sont toujours en cours

- Dettagli

INRA - Institut National de la Recherche Agronomique

First ranking research institute in agriculture in Europe, second worldwide agricultural science provider, the INRA conducts researches concerning major society stakes.

- Dettagli

Unité Mixye de Recherche INNOVATION

l'UMR Innovation vise à produire des connaissances et contribuer aux débats scientifiques et sociétaux sur les processus d’innovation qui participent aux transformations des systèmes agricoles et alimentaires, face aux enjeux globaux, dont le changement climatique